티스토리 뷰

미국에서 4연속 자이언트 스텝의 금리 인상이 있었습니다. 한국 금리와 비교해 최대 1.0% 포인트 더 높은 금리입니다. 미국이 금리를 인상하면서 우리나라 금리도 또 한번 상승할 것으로 의견이 쏠리고 있습니다. 동시에 예금 금리의 인상도 점쳐지고 있죠. 금리 인상기에 누구보다 빠르게 반응하고 있는 저축은행인데요, 저축은행 정기예금 금리비교 Best 5를 알아보도록 하겠습니다.

저축은행 정기예금 금리비교

만기 12개월

저축은행 정기예금 금리비교 Best 5 (12개월 만기)

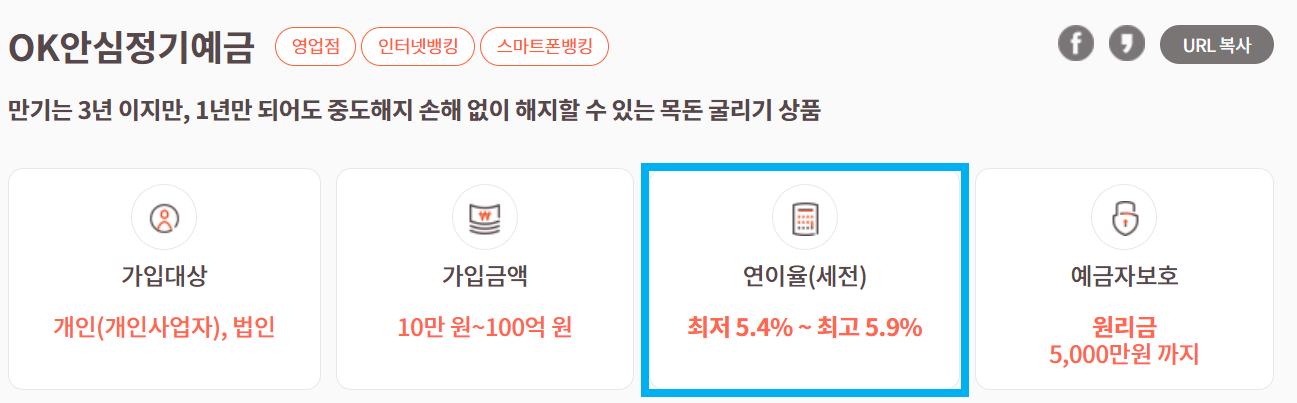

1. 6.05% OK저축은행 OK e-안심정기예금(변동금리), OK e-정기예금

5.9%(11/4 시행)

2. 6.00% KB저축은행 KB e-plus정기예금

3. 6.00% OSB저축은행 인터넷OSB회전식정기예금

4. 6.00% 대신저축은행 스마트회전정기예금

5. 6.00% 참저축은행 비대면정기예금

위의 5곳이 저축은행 정기예금 금리비교 Best 5 , 12개월만기 상품에 해당 하였으며 청주저축은행, 한국투자저축은행에서도 동일한 6.00%의 금리를 제시하였습니다. 고금리 상품의 엄청난 인기 때문인지 대부분의 상품이 비대면 상품으로 전환된 것을 볼 수 있습니다. 최근 몇 곳의 은행에서 고금리 상품에 가입하기 위해 하루 종일 줄을 서고도 허탕을 쳤다는 기사가 많았는데 이런 영향이 있었던 것 갔습니다.

또한 고공행진했던 금리가 다소 정체된 느낌이 있습니다. 아무래도 고객 유치를 위한 무리한 금리 제시가 은행으로써는 부담이 되었을 지도 모르겠습니다.

[ 긴급 추가 사항 ]

OK e-안심정기예금(변동금리), OK e-정기예금이 11월4일부터 금리조정이 있을 예정입니다. 비대면으로 가입하는 상품의 최고 금리는 5.9%입니다. 저축은행 정기예금 금리비교에서 가장 높은 금리는 6.00%가 되겠습니다.

저축은행 정기예금 금리비교

만기 6개월

저축은행 정기예금 금리비교 Best 5 (6개월 만기)

1. 6.00% 청주저축은행 E-정기예금

2. 6.00% 청주저축은행 정기예금

3. 5.80% 스타저축은행 정기예금

4. 5.50% 대신저축은행 스마트정기예금, 정기예금

5. 5.50% 세람저축은행 정기예금

만기 6개월의 저축은행 정기예금 금리비교에서 특이한 점이 있습니다. 바로 만기 12개월과 마찬가지로 최고 금리가 6.00%이라는 점입니다. 보통 만기가 줄어들면 은행에서 제시하는 금리도 낮아지기 마련인데 요즘 은행들의 행보가 평소와 다름은 확실해 보입니다.

1년 동안 예금을 묶어두기 부담스러운 분들에게 6개월 금리가 이만큼 높다면 확실히 좋은 제안이 될 것 같습니다.

저축은행 이용 시, 알면 좋은 점!

1.이자계산, 복리와 단리?

은행 예금의 이자 계산 방식으로 '복리방식'과 '단리방식'이 있습니다.

복리방식은 매월 발생된 이자를 원금에 다시 합산하고, 그 금액을 다시 원금으로 보아 그 다음 달의 이자를 산출해 냅니다. 같은 금리의 상품이라면 매달 원금이 더 늘어난 복리 방식의 정기예금이 더 많은 이자를 받게 되지요.

단리방식은 원금에 대해 약정기간에 대해서 약정 이자율 만큼의 이자를 받는 것입니다.

2.회전주기상품(3개월, 6개월, 9개월)

3개월 회전주기 1년 예치 할 경우 (1월에 신규)

3개월 : 첫 3개월 회전주기가 도래하면 3개월의 이자를 받고

(1월, 2월, 3월)

3개월 : 다음 회전주기 3개월에는 그 시점의 금리가 자동으로 갱신

(4월, 5월, 6월) 4월에 금리가 갱신

.

.

12개월 만기 도래

3개월 뒤 해지하게 되면 3개월에 정해진 약정 금리를 받게 되는데 약정 개월 수가 작을 수록 약정 금리가 낮은 경우가 많습니다.

저축은행 정기예금 금리비교에 있는 OSB저축은행, 대신저축은행, 한국투자저축은행의 경우에는 회전주기를 12개월(1년)으로 정해 놓았습니다.

3.BIS비율과 고정이하 여신비율

돈을 맡긴 은행이 안전한지 살펴보고 싶다면 BIS비율과 고정이하 여신비율을 살펴볼 수 있습니다.

BIS비율 :

위험 자산 대비 자기 자본의 비율을 말하는 BIS 비율은, 은행이 위험 자산 대비 자기자본을 얼마나 넉넉히 가지고 있는지 알려줍니다.

고정이하 여신비율 :

은행은 예금 업무 외에도 돈을 빌려주는 대출의 업무가 주를 이루고 있습니다. 은행이 돈을 빌려주고 그 돈을 잘 회수하는지 궁금하지 않으신가요? 고정이하 여신비율은 은행이 대출한 돈을 얼마나 잘 회수하고 있는지 알려주는 비율입니다.

은행이 보유하는 대출채권의 다섯분류 중 1.정상 2.요주의 3.고정 4.회수의문 5.추정손실 고정이하의 여신이 많다는 것은 은행에 부실이 많다는 의미가 됩니다. 보통 8% 기준 이하이면 안전하다고 봅니다.

이 외에도 은행이 수익을 얼마나 잘 내고 있는지 알려주는 ROA(총자산(순)이익률, 높을 수록 안전한 유동성 비율, 당기순이익을 살펴보실 수 있습니다.

오늘 저축은행 정기예금 금리비교 Best 은행의 기초재무정보와 주요 경영지표를 첨부해드리니 잘 살펴보시고 안전한 거래를 통한 금리혜택을 누리시길 바랍니다. 감사합니다.

금융회사 기초재무정보와 주요 경영지표